美联储2022年第一次议息会议召开在即,为什么市场以大跌相迎?

1月25日-26日(美东时间),美联储2022年第一次议息会议将召开;同时,北京时间本周四即1月27日凌晨3点,美联储将召开新闻发布会公布利率决议。

此次会议召开前5天市场又一次给出强烈反应,整个加密市场以大跌相迎:根据欧易平台数据,自上周五(1月21日)开始,比特币带领整个加密市场持续大跌,其中比特币从高点43,497美元暴跌到最低32,928美元,1万多美元的幅度,24.2%的跌幅。如果从此轮高点69,040美元计算,则比特币的价格已经“减半”。

在比特币的带领下,市场其他加密资产皆被血洗:排名第二的ETH从高点3271美元,最低跌到2158美元,跌幅34%。其他数字资产的跌幅几乎都超过30%,甚至是腰斩,而且大部分数字资产的价格已经比“5.19”大跌时还要低。

众所周知,2022年所有投资市场最大的变数,就是美国要开启加息。美国加息之所以让人闻之色变,就是因为在过去,美国一旦进入加息周期,整个世界就会腥风血雨,特别是包括加密市场在内的所有投资市场,都可能面临灭顶之灾,牛市的“根基”可能被打没。

那么回望历史,美联储过去每次召开议息会议,市场都给出了什么反应?美联储今年如果开启加息,将会对市场产生什么样的影响?

美联储加息预期逐渐增强,市场开启跌跌不休模式

自从去年7月美联储召开的议息会议首次明确讨论缩减购债以来,美联储要开启加息的预期就像达摩克利斯之剑一样高悬头顶,让每一个投资者都惶恐不安,每次稍有风吹草动,都风声鹤唳,草木皆兵。

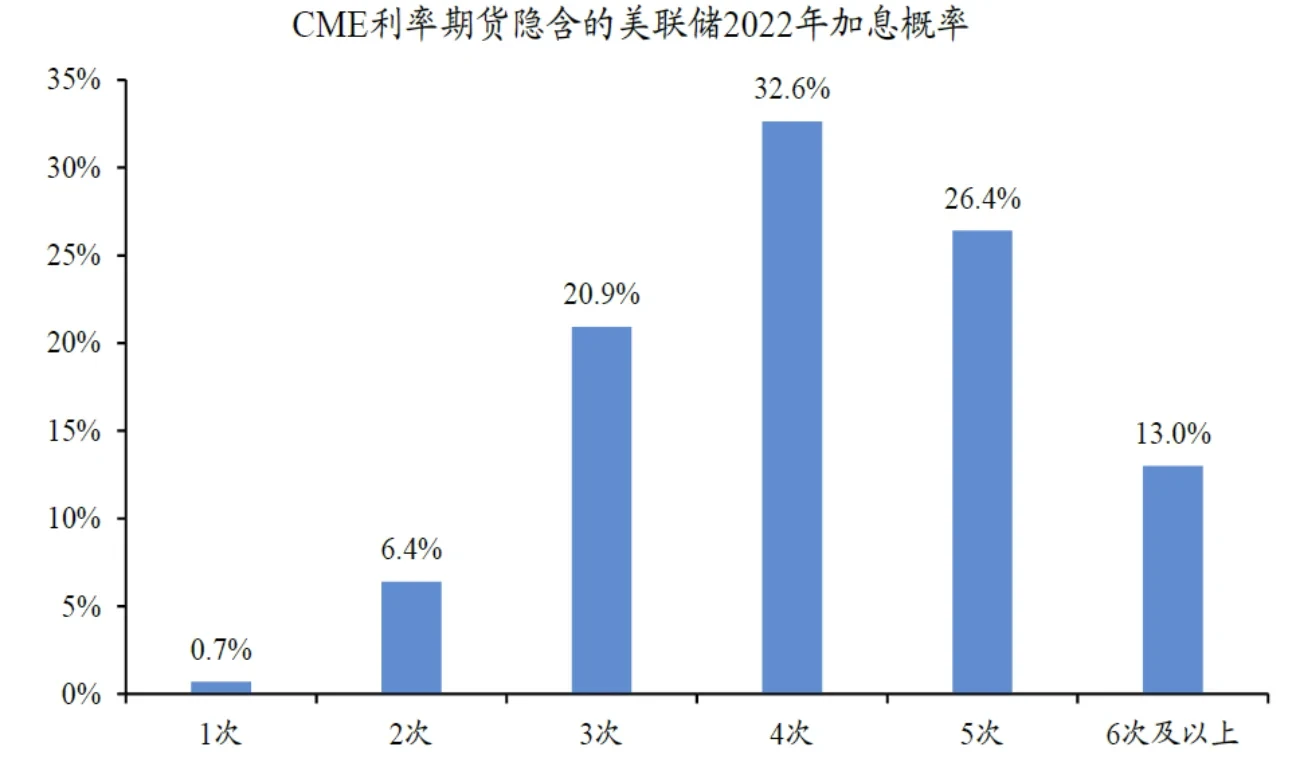

此次议息会议,是续接去年四季度开启的持续缩减购债的背景下召开的,与此同时,包括美联储主席鲍威尔在内的多位美联储官员不断释放紧缩信号,暗示今年3月将开始加息,且联邦基金利率期货市场对今年3月开始加息的预期几乎为100%,而CME期货市场隐含的2022年至少加息4次的概率升破7成,甚至开始计价3月加息50bp(逾20年来未发生过)的概率。

在这样的预期下,2022年开年以来,加密市场持续震荡走低:比特币由开盘47999美元最低跌至32928美元,跌幅31.3%,ETH由开盘3785美元最低跌至2158美元,跌幅43%。而其他小市值数字资产不仅仅是“腰斩”能够形容,可谓血流成河,一夜回到解放前。

其实不仅加密市场在持续走跌,全球其他投资市场也在持续走低,以美股为例,截至目前,道琼斯2022年内跌幅为5.7%,标普500跌幅为7.7%,纳斯达克跌幅为11.99%。而其他国家或者地区的股市也纷纷跟跌,包括法兰克福DAX、巴黎CAC40等都在2022年走跌,其中俄罗斯RTS跌幅更是高达12.1%。

可以说在美联储加息预期下,环球同此凉热。在此背景下,此次美联储议息会议的召开,需要投资者重点关注以下3大问题。

一是联邦基金利率,北京时间本周四即1月27日凌晨3点,美联储将公布利率决议,预计本次美联储议息会议将保持联邦基金利率不变,此次会议的主要目标是为3月加息和缩减资产负债表做铺垫。

二是美联储主席鲍威尔在新闻发布会的表态,鲍威尔可能暗示3月加息25个基点或50个基点,或说明美联储3月加息50个基点的前提条件,以及美联储何时开始缩减资产负债表。

三是美联储对美国经济与通胀等方面的描述,这可能会为2022年接下来的货币政策定下基调。美联储此前公布的2021年12月货币政策会议纪要显示,美联储官员对新冠变异毒株奥密克戎的传播感到担忧,但在美国经济复苏较为充分和通胀水平不断上升的大背景下,美联储可能提前上调联邦基金利率,并在此后启动资产负债表缩减进程。

总结来说,货币政策加快正常化的背景下,美联储可能在此次会议上继续加速Taper、最早提前至2月完全退出QE。2020年疫情暴发后,伴随大规模量宽扩表,美联储总资产规模逼近9万亿美元、相当于美国2022年GDP(现价)的43%,引发流动性泛滥。

此轮加密市场的牛市在很大程度上也得益于这种流动性泛滥,如果此次议息会议真的继续加速Taper、提前退出QE,那么对后续的市场将是重大的打击,反之市场则可能短期内见底并开启反弹。

复盘比特币历史数据,议息会议来临市场必有一跌吗?

俗话说,冰冻三尺非一日之寒。现在市场对每一次美联储议息会议的召开都反应强烈,这和过往历次议息会议召开后逐渐收紧货币政策有莫大关系。我们复盘一下最近6次美联储议息会议前后市场表现如何,来看一下市场是如何一步一步走到现在这样的,并从“历史重演”的角度看看会对现在和未来有什么启示?

由于篇幅限制,此处主要盘点的是比特币在历次议息会议前后的价格走势。下面比特币价格截图均来自:欧易平台;截图时间忽略北京时间与美东时间的区别。

12月16日,美联储公布利率决议并召开新闻发布会。此次会议召开前,12月初的非农数据不及预期已经让比特币大跌一次,因为市场预期接下来的议息会议可能会加速紧缩货币政策,因此比特币没有出现“超跌反弹”,反而持续阴跌。

虽然最终此次会议如预期那样做出加速紧缩的政策调整,让预期落地,市场短暂反弹,但是会议声明中对通胀的表述删掉了暂时性因素和允许通胀在一段时间适度高于2%,并且在之后公布的点阵图中,18位美联储委员中有12位预计2022年至少加息3次,这让市场后续走势依然是震荡下跌为主,直到这次议息会议召开前夕,市场再次加速下跌。

11月4日,美联储公布利率决议并召开新闻发布会。此次会议前市场已经预期美联储将逐月减少购债规模,因此提前下跌,但也普遍认为联邦基金利率目标区间在0至0.25%之间维持不变,因此跌幅有限。会议结果最终符合市场预期,结果公布后,市场反应乐观,比特币开始反弹并创下历史新高,但此次会议开始缩减购债也埋下了加息的预期,因此比特币在创下新高后扭头向下,开始跌跌不休模式。

9月23日,美联储公布利率决议并召开新闻发布会。此次会前,因为美联储主席鲍威尔讲话比较鹰派,因此市场在会议召开前先跌为敬。最终此次会议上确实释放了货币政策转向的明确信号和安排,但偏鹰的会议声明已经被市场所消化 ,故市场反而出现利空出尽的走势,比特币开始大幅反弹并在后续站稳六万美元大关。

7月29日,美联储公布利率决议并召开新闻发布会。此次会议召开前,比特币逐渐在“5.19”大跌的阴霾中恢复过来,虽然会议最终表述整体略偏鹰,但美联储依然维持利率不变,维持购债规模不变,市场在会议后略有下跌,然后继续反弹之路。

6月17日,美联储公布利率决议并召开新闻发布会。此次会议整体呈现鹰派,虽然符合市场之前的预期,但是美联储却开始为收紧货币政策而采取了行动,比如上调了隔夜逆回购利率和超额准备金利率各5个基点,而且点阵图显示美联储官员预计到2023年底前会有两次加息,加息时间和速度均快于之前。这导致会议后比特币持续下跌,此前的反弹被消耗殆尽。

4月29日,美联储公布利率决议并召开新闻发布会。本次会议整体依然偏鸽,即维持三大利率不变,维持购债规模不变。所以市场反应不大,但是由于众所周知的原因,市场还是在随后迎来了“5.19”大跌。

总结来说,美联储每次召开议息会议前后市场都会给出反应,具体的涨跌和幅度会根据当时的市场预期和经济大环境等因素而有不同。但不管怎么说,美联储货币政策作为决定加密市场牛熊的基本因素,是影响市场涨跌最重要的财经事件。后续因为美联储加速缩减购债规模和未来加息的预期,接下来每一次的美联储议息会议都需要投资者打起十二分精神关注。

2022年美联储若开启加息,会如何进行、有何影响?

现在美联储已经数次放风要在今年3月份开启加息,而市场也已普遍认为美联储的加息会如期到来,虽然在加息时间上还存在一定争议,但加息这件事本身基本上是板上钉钉。那么如果美联储开启加息,会如何进行?对加密市场会产生什么影响?

我们简单地描述过美联储加息的路径:第一阶段,释放缩减购置规模的明确信号;第二阶段,逐步缩减购债规模;第三阶段,结束QE; 第四阶段,开启加息。

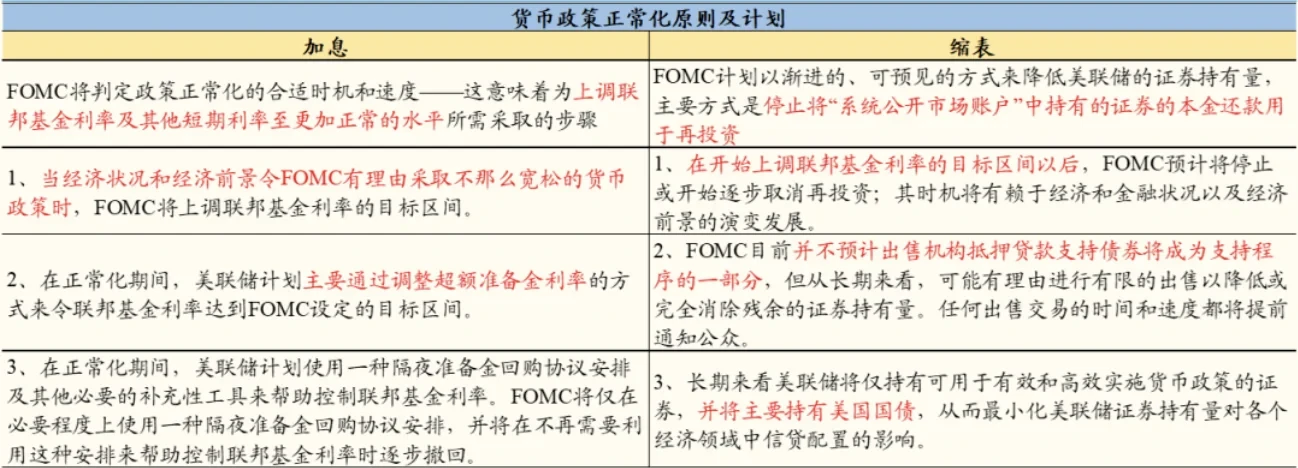

目前已经进行到第二阶段后期,以史为鉴,美联储或将在此次会议上公布更加清晰的政策指引,为进一步的货币正常化铺路。回顾上一轮美联储加息周期,美联储在结束QE前的2014年9月议息会议上,公布了《货币政策正常化原则及计划》。

其中,对当下具有借鉴意义的是,彼时美联储明确表示“加息的前提是良好的经济状况和前景”,“加息后以渐进的、可预见的方式缩表,主要方式是持有的美债到期不续”。为了更有效的管理政策预期,美联储可能将在一月会议上公布类似指引,届时需关注重点措辞的关键变化。

因为大环境的变化,不同于上一轮结束QE超1年后才启动加息,美联储本轮加息与退出QE的间隔将大幅缩短。鉴于目前美联储依然处于缩减购买的进程, 1月加息的概率微乎其微,但或将加息具体时点及节奏提供更明确的指引。

同时,美联储可能将重申在首次加息后开启缩表,并且在节奏上要比上一轮周期加快很多。美联储在2021年12月会议纪要里已明确提出,“几乎所有委员都同意在首次加息后就开始推进缩表”、“缩表的合适速度可能会比上一次正常化期间的更快”。

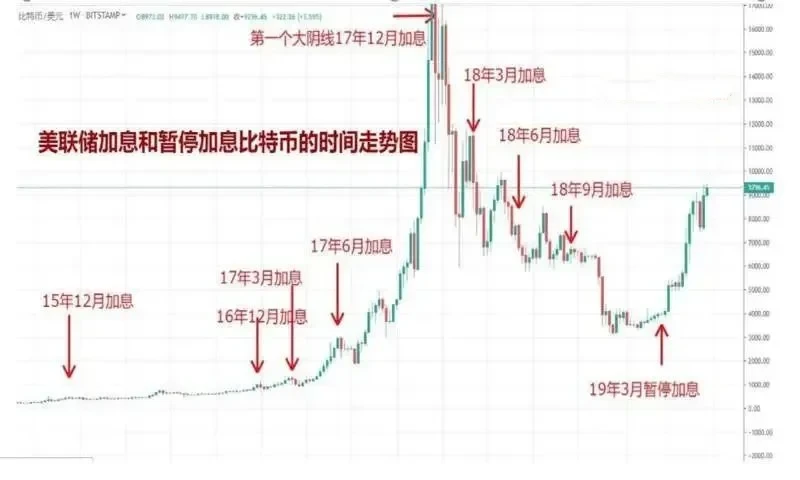

我们知道牛市的基本逻辑是不断地有新资金进场,而美联储就是最大的“源头活水”,纵观过往美联储加息的历史,可以发现:每次加息对比特币短时的影响都是负面的,但长久影响可能会根据当时所处经济大环境的不同而不同。如下图所示,2017年的牛市是在美联储的加息里完成的,但2018年持续的加息也使牛市转熊市。

然而具体问题具体分析,美国当下宏观经济环境与上轮加息周期有着天壤之别,美联储结束QE以及加息的节奏都将不同,这对市场的影响也将变得不同,不能简单的刻舟求剑来对比。具体的内容请关注欧易学院明天18:00将发布的文章:《17年牛市也加息,这次会不同吗?》。

美国加息对加密市场最根本的影响是可能制造短期或者长期的流动性危机。而造成这种危机长短的根本原因是:美联储会用怎样的节奏来加息?但这个问题恐怕美联储自身都无法回答,因为美联储的加息,也要同时看市场流动性的变化,来调整自己的节奏,并没有一个固定的剧本。

然而从历史来看,虽然没有固定的剧本,还是有相对固定的套路的。这个套路总结起来,可以分为前后两个阶段:前期是温水煮青蛙,后期是疾风暴雨。

前期在紧缩周期开始时,会是缓慢而小幅的加息节奏,确保全球市场,都在大致相同的节奏里运行,不能出现抢跑和截胡。同时要结合美元指数,美国国债和美股的走势,去综合评估全球市场的流动性变化,这对加密市场的影响可能是短时的,正如上文所说的2017年加息那样。

后期的加息节奏可能就奔放的多,甚至出现一个月加一次息,一次加100个基点这种极端情况。关键是看市场处于什么样的状态。这种情况会快速的抽干市场的流动性,从而造成大暴跌,这对加密市场的影响就是长久的,2018年的加息就是如此情况。

总结来说,市场对美联储加息预期的消化较为充分,但对缩表预期的消化相对不足,不同于上轮的缓慢缩表,美联储本轮缩表或节奏更快、力度更大。但2022年有可能不会是那个崩盘之年,因为加息影响的传导还需要时间,美元流入也还未结束。而且泡沫的破灭,往往是在人们预期开始转为狂热的时候,才突然开始的,目前市场对于即将到来的加息,显得还过于谨慎。

历史已经证明,美联储加息对于市场影响巨大,几乎每次议息会议召开都会出现大的行情波动,不管过往如何,接下来每次会议召开的前后,都需要注意风险控制

最后,此文只作为参考,不作为投资建议,市场有风险,入市需谨慎。

© 2025 OKX。 本文可以全文复制或分发,或使用不超过 100 字的摘录,前提是此类使用仅限非商业用途。对全文的复制或分发必须明确注明:“本文版权所有 © 2025 OKX,经许可使用。” 允许的摘录必须标明文章标题并注明出处,例如“文章标题,作者姓名 (如适用) ,© 2025 OKX”。不允许对本文进行任何衍生作品或其他用途。

相关信息:数字资产交易服务由 OKX Australia Pty Ltd (ABN 22 636 269 040) 提供;关于衍生品和杠杆交易的信息由 OKX Australia Financial Pty Ltd (ABN 14 145 724 509,AFSL 379035) 提供,仅适用于《2001年公司法》(Cth) 下定义的大额客户;其他产品和服务由提供这些产品和服务的相关 OKX 实体提供 (请参阅服务条款)。

本文所含信息仅为一般性信息,不应视为投资建议、个人推荐或购买任何加密货币或相关产品的要约或招揽。在做出决策前,您应自行进行研究并寻求专业建议,确保理解相关产品的风险。过去的表现并不代表未来的结果,切勿承担超过您能够承受的损失风险。如需了解更多信息,请阅读我们的服务条款和风险披露和免责声明。

本内容翻译与英文版本不一致时,以英文版本为准。